区域环境综合治理领跑者

上周有朋友说:你这是在学财务吗?哈哈,我想说,我已不学财务好多年。不过,这周的主题跟财务有点相关,我们讨论一下碳金融。金融嘛,在公司范围就是财务,英文都是一个:Finance,所以嘛,很相关。

“一文谈透碳金融”,这个题目有点“标题党”,不过,咱们业余挑战专业,要求不必太高。谈透了,那很好;谈不透,就当抛个砖,毕竟,业余嘛,哈哈哈~~~

那么,咱们还是试着从特斯拉说起。

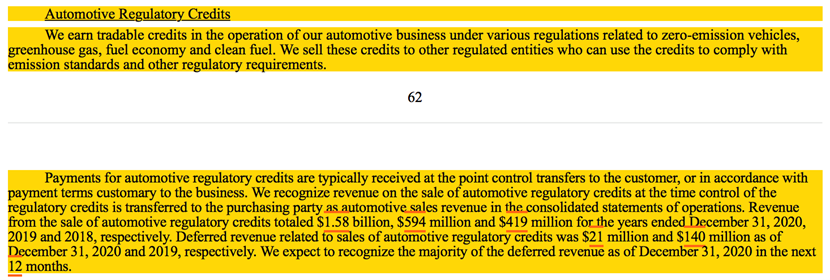

特斯拉已经被提起无数遍,号称“卖碳翁”。眼见为实,我硬是把特斯拉2020年财报翻出来读了一遍,亲自找出来一段描述:2020、2019、2018三个年度,通过出售碳积分分别获得15.8亿美元、5.94亿美元和4.19亿美元的收入。2020年度,特斯拉净盈利7.21亿美元,也就是说,特斯拉扭亏为盈,全靠卖碳。不过,今年一季度,特斯拉净盈利已经达到4.38亿美元,不必靠卖碳了。

碳排放,本来就是个气候的事,我烧着煤,你用着石油,大家各自排放着温室气体,怎么就凭空成了一种交易,还能卖这么多钱?

最开始它真的只是一个学术问题。一个叫詹姆士·汉森的美国气象学家于1975年首次提出了全球气候变暖的问题,开始还是默默无闻,就像大多数有名的人开始的那样。直到1988年6月在参众两院的听证会上再次提出才引起了重视。随后一个叫IPCC的组织就成立了,中文叫“政府间气候变化专门委员会”(Intergovernmental Panel on Climate Change,简称IPCC,最近随着“碳中和”知名度变得很高)。

IPCC的作用是对世界上有关全球气候变化的现有科学、技术和社会经济信息进行评估。从1990起,IPCC每隔5-6年就会发布一次评估报告,至2019年一共出了五次报告(IPCC网站上可下载),为碳交易奠定了科学基础,很多计算方法和工具都是来自它们。现在我们的惯常说法就是:IPCC清单指南为世界各国提供清单编制的方法学依据。

第一次IPCC评估报告发布之后直接促使各国达成了一个公约“UNFCCC(联合国气候变化框架公约),这是国际合作的一个基本框架,约定各国领导人每年都要聚会谈判。

不过,这个谈判过程之艰难,堪称一部曲折的连续剧。

最重要的谈判产物是于2005年生效的《京都议定书》。《京都议定书》规定,从2008年到2012年期间,主要工业发达国家要将二氧化碳等6种温室气体排放量在1990年的基础上平均减少5.2%,欧盟的排放量还要削减8%(有担当!),而发展中国家在2012年以前不需要承担减排义务。

同时,根据《京都议定书》建立的清洁发展机制(Clean Development Mechanism,简称CDM),发达国家如果完不成减排任务,可以在发展中国家实施减排项目或购买温室气体减排量,获取“经证明的减少排放量”作为自己的减排量。

因为对于发达国家而言,能源利用效率高,能源结构优化,新的能源技术被大量采用,因而减排成本较高,比如100美元/吨碳。而发展中国家能源效率低,减排空间大,减排成本低,比如20美元/吨碳。这种差异促使发达国家积极进入发展中国家寻找合作项目,为碳交易开辟了绿色通道。

《京都议定书》引发了发达国家与发展中国家间的巨大的碳交易市场。全球成千上万个CDM项目成功注册,预期年均减排量上亿吨二氧化碳当量。

咱们中国也是CDM项目注册数目最多的国家之一。

活跃的买家主要来自欧洲和日本、加拿大。最活跃的来自英国,主要是私营的金融机构;其次是意大利,主要是电力公司。咱们首批履约单位也是电力企业,看来,买家来了~~

可是后来,情况有变。

咱们中国,还有印度等发展中国家逆袭成了排放大户,而且,大家都知道,2008年金融危机来了,欧洲经济自顾不暇,也就顾不上大力承担减排任务了。

随后,2009年的哥本哈根会议上演了一场撕逼大战,导致谈判失败,加拿大、日本、澳大利亚或明或暗的退出了京都议定书,留下欧盟独自神伤。

这个时候学术问题已经演化成一个经济发展与环境保护之间博弈的问题。

京都议定书第一承诺期在2012年到期之后,就明显没了法律约束力,这样过了几年,2015年又谈出一个可以取代“京都议定书”的“巴黎协议”。

《巴黎协定》是2015年12月12日在巴黎气候变化大会上通过、2016年4月22日在纽约签署的气候变化协定,该协定为2020年后全球应对气候变化行动作出安排。

《巴黎协定》期望在2051年至2100年间,全球达到碳中和。同时,把全球平均气温较工业化前水平升高控制在2摄氏度之内,并为把升温控制在1.5摄氏度之内努力。即全部参与,自主减排,定期审查。

中国一直是应对气候变化的积极参与者,先是于1998年5月签署并于2002年8月核准了《京都议定书》。2016年4月22日,国务院副总理张高丽又作为习近平主席特使在《巴黎协定》上签了字。同年9月3日,全国人大常委会批准中国加入,成为完成了批准协定的缔约方之一。

有意思的美国。

虽然是京都议定书的参与国之一,并于1997年在《京都议定书》上签了字,但美国参议院没有核准,使美国成为最早退出《京都议定书》的国家。而后的《巴黎协定》,美国前脚于2020年11月4日退出了,后脚又于2021年2月19日宣布正式重新加入。

欧盟也比较好玩。

作为最积极减排的发达国家代表,欧盟用十多年的时间建立了一个成熟的碳交易市场机制,发放了大量的减排资金,然后过量供给加上金融危机,它也玩不下去了,只好相当于抛弃了这个机制。

二、碳交易市场是个什么样?

碳交易的基本原理是,买方有强制或自愿的减排目标,卖方有减排量或没用完的排放额度;买方通过付钱获得卖方的减排量或额度,以完成自己的减排目标。

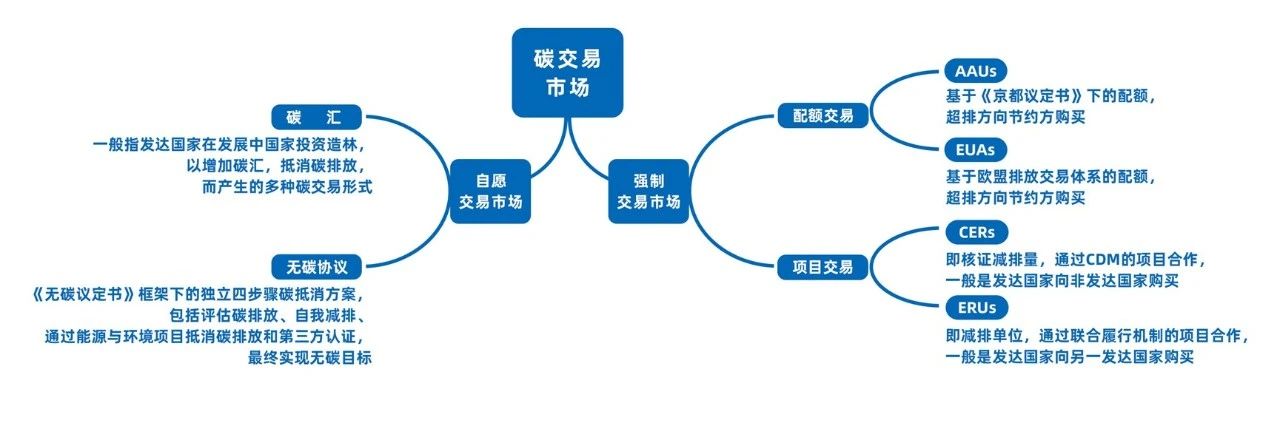

总体而言,国际碳市场可以简单地分为强制交易市场和自愿交易市场。

强制交易市场是指通过《京都议定书》、《巴黎协定》,或国家、地区法律规定了排放总量,并对纳入减排规划的企业确定具体排放量,企业为了避免超排带来的经济处罚,向那些拥有多余配额的企业购买排放权而产生的市场。

自愿交易市场则是从其他目标出发(如企业社会责任、品牌建设、社会效益等),自愿进行碳交易以实现其目标。

最近大家在玩的阿里旗下的“蚂蚁森林”就是这么个东东。大家低碳出行可以积累能量,蚂蚁森林收集到一定程度可以在酒泉、锡林郭勒等地方帮种一棵树,据说咱们有同事已经种了好多棵树了。显得好有能量。

简单粗暴的碳交易市场架构就看下图啦:

目前,全球有欧盟(EU ETS)、英国(ETG)、芝加哥(CCX)和澳大利亚(NSW)等四大交易所。

由于美国非《京都议定书》成员国,所以只有欧盟排放权交易制及英国排放权交易制是国际性的交易所,美国的交易所只有象征性意义。

碳交易还需要一个MRV体系作为基石。

MRV体系包括监测(Monitoring)、报告(Reporting)和核查(Verification)三个组成部分。源自国际公约《联合国气候变化框架公约》第13次缔约方大会形成的《巴厘岛行动计划》:发达国家支持发展中国家减缓气候变化的行动达到可监测、可报告、可核查的要求。

MRV直接影响配额分配和平台交易,是整个碳交易体系的核心部分。同时,MRV体系为碳交易体系提供强大、可靠、真实的碳数据基础,是碳交易体系的重要监管手段,也是碳交易体系公信力的保证,有助于企业开展碳管理和碳减排工作。

世界各国和各地区碳排放MRV体系的部门设置略有不同,但基本包括监测、报告、核查和质量保证与控制等部分。

举一个中国邯钢开展CDM项目的例子。

2005年《京都议定书》生效后,邯郸钢铁实施了废气回收联合循环发电项目,主要是通过回收利用钢铁生产过程中产生的富余高炉煤气和焦炉煤气,建成一个循环发电站,项目建成后每年可满足邯钢年用电的36%。河北省CDM项目办公室认为其符合CDM项目的要求,随即指导邯钢开始了该项目的开发和注册准备。

邯钢项目最终作为一个双边项目(买、卖双方协同开发)敲定下来,在2007年获得国家发改委和CDM执行理事会批准,买家是来自于瑞典的碳资产管理公司。双方的谈判从2006年下半年开始到2007年3月结束。根据协议,到2012年,邯钢通过向该公司出售二氧化碳减排指标,共可获约2亿元纯收益。

项目开发单位和邯钢为实现CDM项目注册做了大量的工作。这些工作包括收集大量数据和项目信息,如项目相关的批准文件、可行性报告、环评报告、实地调研数据、各利益相关方意见咨询等;选择最适合于项目的方法学;确定项目产生减排量的计入期、说明项目如何促进东道国的可持续发展等情况;联系外国买家;寻找合适的第三方进行项目的合格性论证;报国家发改委审批;提交CDM执行理事会批准。

完成CDM项目注册,基本等同于碳交易实施成功。找买家、谈价格也在注册流程中。因此,从企业操作角度而言,最难的一步就在于如何注册成功。

三、中国搞碳交易吗?